- 2022/06/22

- 共有名義の不動産売却について解説

- 2022/06/22

- 不動産には色々な価格があるって本当?

- 2022/06/22

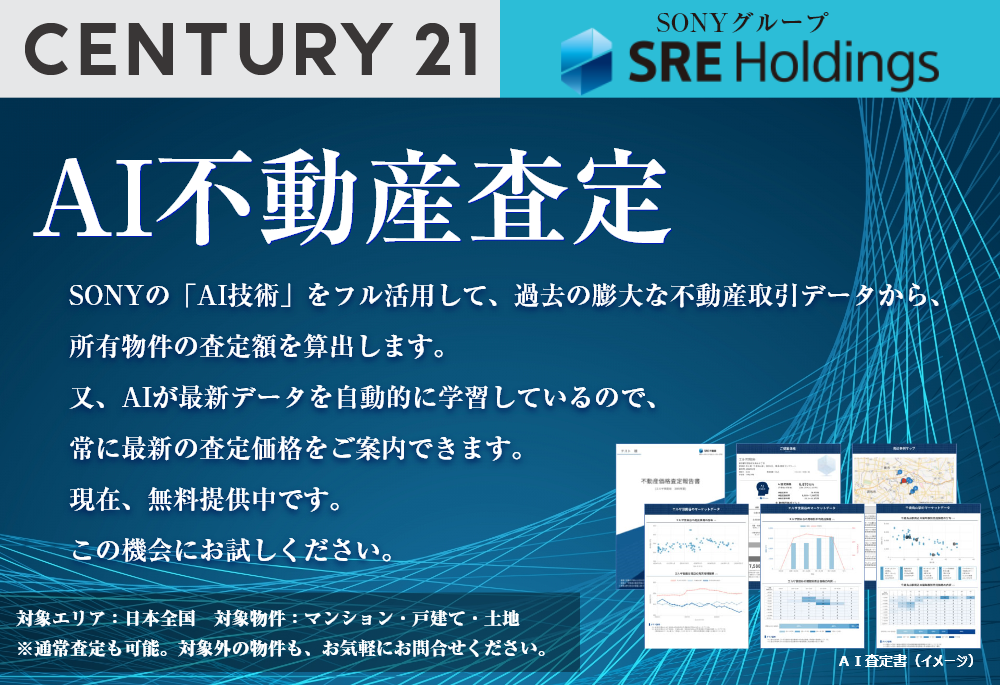

- どのように不動産査定をおこなっているの?

- 2022/04/22

- 新しいホームページを公開しました。今後とも宜しくお願い致します。

![]()

賃貸物件をお探しの方は

賃貸物件をお探しの方は賃貸専用ホームページをご覧ください。

![]()

相続に関するお悩みを解決するなら、センチュリー21リブレット

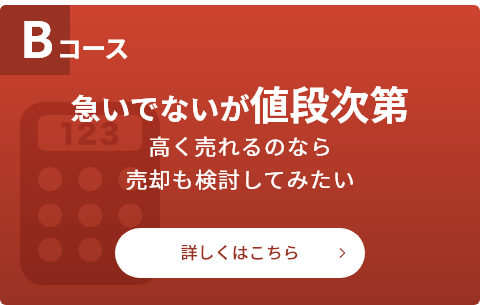

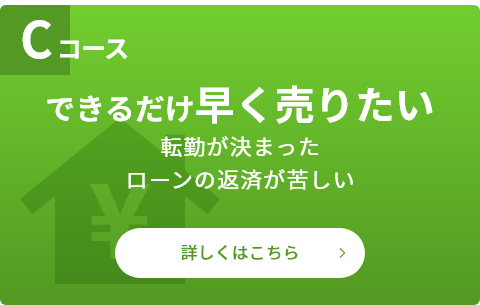

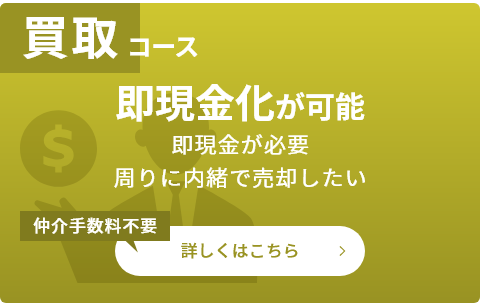

一口に「不動産売却」と言っても、「現在、居住中の不動産の売却」をお考えの方から、「空家になった実家の売却」まで、売却の理由・希望額・現金化のスピードは様々です。センチュリー21リブレットは、皆様の事情に寄り添った最適なご提案をお約束致します。

お問合せフォームを、コース別にご用意する事で、お客様のニーズ・タイミングに合った担当者・動きを手配する事が可能になりました。

Aコースでも、ご遠慮無く、情報収集の一環として、お気軽にご利用下さい。

センチュリー21では、全国規模のネットワーク力を活かして、一店舗だけではご提供が難しいサービスも、ご用意しております。

又、各サービスを使う・使わないは、お客様の事情に合せて、お選び頂けます。

リースバックとは、お客様が所有する不動産を売却後の所有主と賃貸契約を結ぶことで引き続きその不動産をご利用いただける仕組みです。現在お住まいの住宅も、リースバックを活用することで住宅売却後もそのままお住みいただくことが出来ます。

住宅のお取引前に建物のコンディションを把握し、

必要に応じた保険や保証をすることで安心してお取引いただくための制度です。

センチュリー21リブレットのご紹介です。

不動産売却・買取に強いスタッフの紹介、不動産売却・買取をご依頼頂いたお客様の声を掲載しております。

センチュリー21リブレットは、世田谷区・目黒区・品川区・大田区を中心に不動産相続のご相談を承っております。

相続は、専門知識や経験が重要です。プロフェッショナルがお客様の不安やお悩みを解決致します。

当社は、「揉めない相続」が大切だと思っております。

生前贈与や家族信託など専門家がしっかりサポートさせていただきます。

また、空き家管理・遺品整理などのご相談も承っております。

相続の勉強会・セミナーも随時開催しておりますし、個別のご相談も大歓迎です。

経験豊富なスタッフがお客様をしっかりフォローさせていただきますので、ぜひお気軽にご相談ください!

![]()

賃貸物件をお探しの方は

賃貸物件をお探しの方は